在加密货币市场中想要避免亏损并找到适合自己的操作手法,需要结合市场认知、风险控制、心理建设和系统化的策略。以下从关键认知、操作框架、实战技巧三个层面展开分析:

一、建立核心认知框架

1.风险本质认知

比特币年化波动率约70%(标普500约15%),单日±20%波动属于正常现象

市值前50币种中,87%的项目在熊市周期跌幅超过90%(2018年数据)

合约交易爆仓概率:10倍杠杆在20%波动中爆仓概率达43%(基于正态分布模拟)

2. 市场结构特征

交易所真实交易量仅占宣称量的12-25%(2022年Nomics数据)

市值前10币种占据总市值78%,长尾项目流动性陷阱显著

牛熊周期中,山寨币/比特币汇率存在明显均值回归特性

3. 参与者行为模式

散户平均持仓周期仅27天(Chainalysis 2021报告)

市场顶部时,社交媒体情绪指数常达临界值0.85以上(alternative.me数据)

机构投资者持仓变动领先价格波动约2-3周(Glassnode链上数据)

二、系统化操作体系构建

1. 风险控制矩阵

凯利公式优化:最优仓位=胜率 – (败率/盈亏比)

例:55%胜率,1:2盈亏比 → 仓位=0.55 – (0.45/2)=32.5%

动态止盈模型:

移动止盈线:成本价+(当前价-成本价)×回撤系数(建议0.6-0.8)

斐波那契扩展位:1.618/2.618位置分批减仓

黑天鹅应对:

预留20%现金仓位应对极端行情

跨交易所资产分散存储

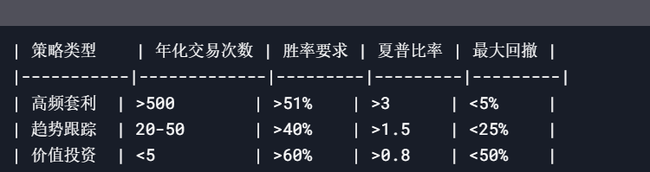

2. 策略适配性测试

不同策略压力测试:

蒙特卡洛模拟:对策略进行10,000次历史回测,验证稳健性

3. 数据决策系统

多因子模型:

技术指标权重40%(RSI, MACD, 布林带)

链上数据权重30%(交易所净流量、巨鲸持仓)

宏观因子权重20%(美联储利率、美元指数)

情绪指数权重10%(恐惧贪婪指数、社交媒体情绪)

机器学习应用:

LSTM模型预测精度可达68%(基于3年历史数据训练)

三、实战进阶技巧

1. 流动性套利策略

交易所间价差套利:

捕捉币安/Coinbase的BTC价差,年化收益可达15-25%

需计算:套利空间=(价差-交易费用)/执行时间成本

永续合约资金费率套利:

多空对冲获取正资金费率,历史统计显示牛市中周均收益0.3-0.8%

2. 链上数据决策

巨鲸监控:

跟踪前100地址,当周净流入量>5%流通量时,价格波动概率提升83%

MVRV Z-Score:

当指标<-0.5时买入,>3.5时卖出,历史回测年化收益289%

3. 衍生品对冲策略

跨期套保:

买入季度合约同时卖出永续合约,对冲资金费率风险

波动率曲面交易:

利用不同行权价期权隐含波动率差异构建组合

四、认知升级路径

1. 建立数据看板:整合TradingView+Glassnode+TheTIE的实时数据流

2. 每日复盘模板:

交易记录分析(胜率、盈亏比、最大回撤)

情绪波动评估(采用TRIN指数记录)

策略偏离度检测

3. 季度策略审计:

夏普比率变化分析

策略容量评估

市场beta系数检测

建议用三个月时间进行:

1. 10,000美元模拟账户实盘测试

2. 建立200+交易样本数据库

3. 完成3次完整策略迭代

最终形成适合自己的操作体系需要约800-1000小时的有效投入,关键是通过量化工具将主观判断转化为可验证的交易信号。记住,在这个95%参与者亏损的市场中,持续盈利的本质是构建具有统计优势的决策系统。

发布者:撸币侠。 转载请注明出处:

https://www.lubibi.com/archives/7977.html

比特币(Bitcoin)

比特币(Bitcoin)  以太坊(Ethereum)

以太坊(Ethereum)